热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

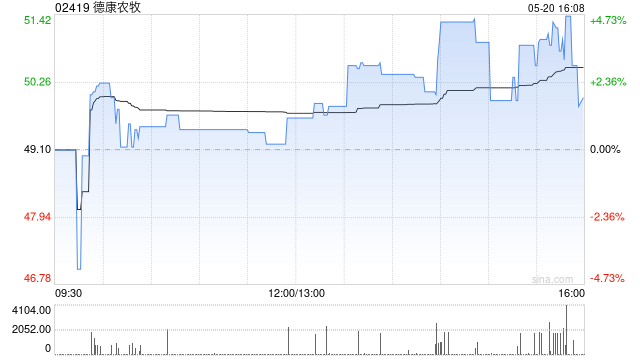

中金发布研报称,判断德康农牧(02419)2026年猪价中枢回落,引入27年净利润42亿元;兼顾行业头均市值历史中枢,维持目标价111港元及跑赢行业评级,对应26/27年23/9倍P/E。现价对应26/27年17/6倍P/E,41%上行空间。德康公布业绩,25年营收同比+3.1%至231.6亿元,处于预告区间,符合市场预期。该行判断公司生猪养殖成本竞争力稳居行业前列。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君

垒富优配提示:文章来自网络,不代表本站观点。