【特别提示】本订阅号中所涉及的证券研究信息,均取自于光大证券已正式外发研究报告,由光大证券海外研究团队(TMT/消费/医药/制造等)编写,仅面向光大证券专业投资者客户,用作新媒体形势下研究动态的宣传。研究报告有时效性,任何研究报告内容仅代表报告外发时特定时点的研究信息汇总,任何关于研究报告、研究观点的解读,请联系对口销售或具体研究员。非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。光大证券研究所不会因关注、收到或阅读本订阅号推送内容而视相关人员为光大证券的客户。

报告发布信息

报告标题:《25全年业绩同比大幅增长,盈利弹性逻辑持续强化——建滔积层板(1888.HK)2025年业绩点评》

报告发布日期:2026年3月16日

分析师:付天姿,CFA,FRM(执业证书编号:S0930517040002)

分析师:王贇(执业证书编号:S0930522120001)

联系人:沈昱恒

相关研报【光大海外】建滔积层板(1888.HK)首次覆盖报告(深度)

【光大海外】OpenClaw开启Agent新纪元,港股科技重回 AI 成长主线

【光大海外】AI通胀催生新周期,光纤&覆铜板涨价驱动业内公司业绩增长

【光大海外】哔哩哔哩(BILI.O):25Q4广告业务表现亮眼,推进AI战略投入

【光大海外】鸿腾精密(6088.HK)25全年业绩同比增长,全面布局光互联领域有望打开AI数据中心业务成长空间

]article_adlist-->要点

事件:2026年3月16日,建滔积层板公布截至2025/12/31日全年业绩。

点评:2025全年公司收入、净利润同比增长,产品实现量价齐升。

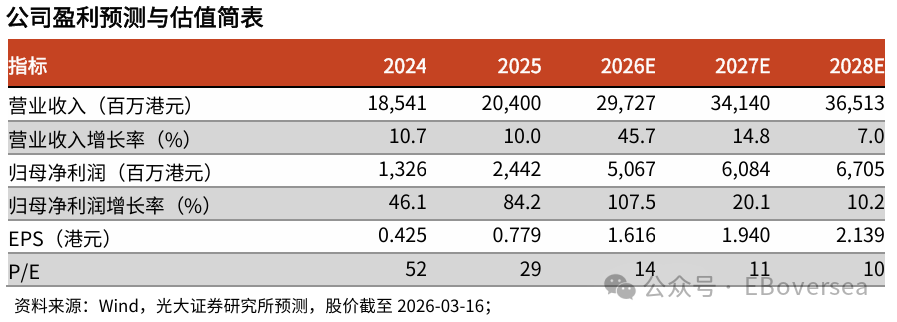

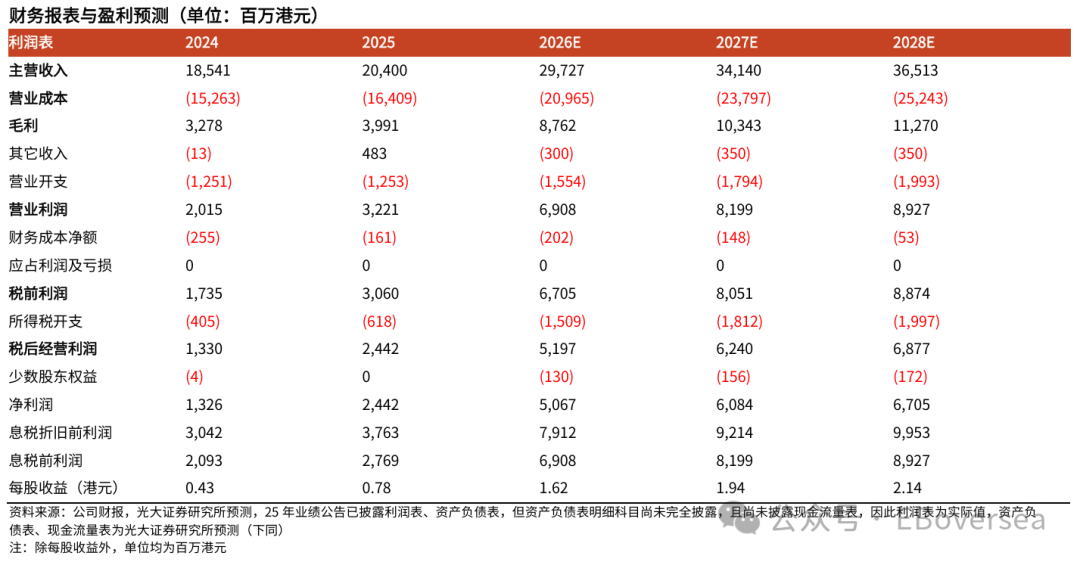

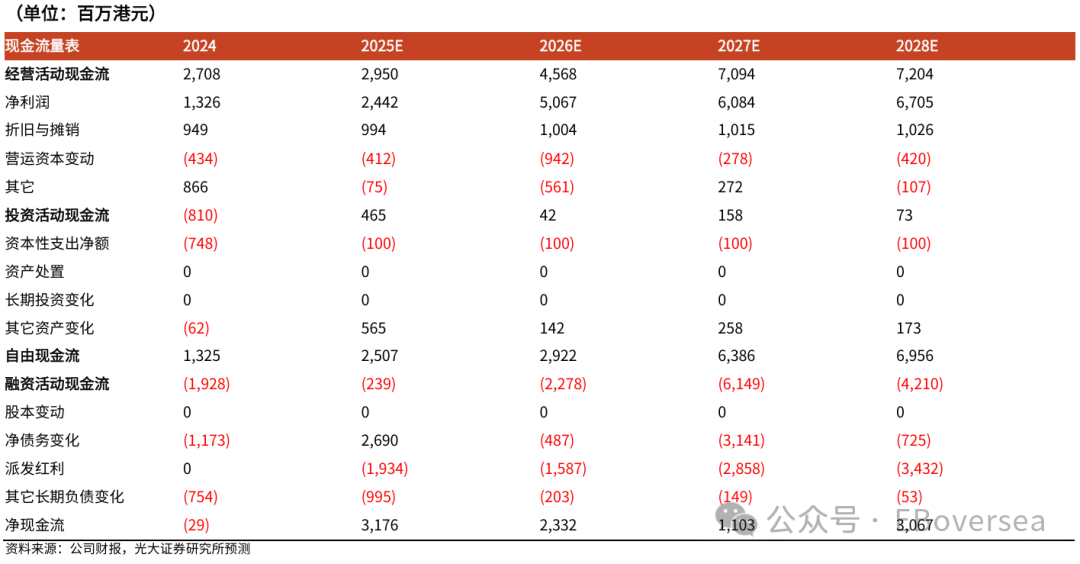

1)收入、利润情况:2025全年公司实现收入204.00亿港元,同比+10.0%;毛利润39.91亿港元,同比+21.7%,对应毛利率19.6%,同比+1.9pct;净利润24.42亿港元,同比+83.6%,对应净利率12.0%,同比+4.8pct。公司利润率同比提升,分析由于a)公司覆铜板产品多次提价,提升主营业务覆铜板毛利率;b)2025年公司“按公平值计入损益之权益工具之公平值变动收益”为5.04亿港元(vs.2024年亏损0.79亿港元)。

2)主营业务收入同比双位数增长,收入占比提升。分业务板块看:2025全年公司覆铜面板/物业/投资收入分别为202.25亿/0.78亿/0.97亿港元,同比+10.5%/-38.7%/-11.4%。受益于覆铜板及上游原材料(电子玻纤纱、玻纤布及铜箔)需求强劲,25年公司产品相较于24年实现量价齐升,25年电子玻纤纱、玻纤布利润超6亿港元,同比+70%。此外,公司25年业绩公告称“目前多家覆铜板公司因缺电子布影响生产,电子布价格仍在不断攀升”,我们预计26年电子玻纤纱、玻纤布利润有望大幅提升。

3)宣布派发普通股息及特别股息:公司于3月16日公告宣布派发每股0.25港元的普通股息及每股0.28港元的特别股息。25全年股息率5.16%(以2025/12/31日收盘价为计算依据)。

覆铜板价格延续涨势,公司连续顺畅提价,盈利弹性持续释放。

受上游原材料涨价影响,覆铜板延续涨势。近期覆铜板(CCL)国内外龙头公司相继发布涨价通知:Resonac、三菱瓦斯化学均宣布上调CCL等产品价格。3月10日,建滔集团发布涨价通知,自当日接单起,对板料、PP(半固化片)及铜箔加工费等所有厚度规格产品同步提价10%。2025年以来,以建滔积层板为代表的覆铜板厂商已进行多轮提价,主要系环氧树脂、TBBA等化工产品价格暴涨且供应紧张,电子布价格持续上涨,叠加铜价高企等因素,导致覆铜板原材料及加工成本攀升。

公司供应链稳定性与成本控制能力强,“盈利弹性释放”逻辑逐步兑现。公司通过构建完善的垂直整合产业链,自产玻纤纱、玻纤布及铜箔等核心原材料,叠加下游客户分散带来的议价优势,使得公司具备较强的供应链稳定性与成本控制能力。根据公司25年业绩公告,集团26H1将再增加3个年产500吨的窑炉生产第二代低介电常数及低膨胀系数的电子玻纤纱,26H2广东韶关年产7万吨电子玻纤纱及年产9,600万米电子玻纤布产能有望投产。我们认为,公司供应链优势支持连续、顺畅的提价,有望持续增厚利润率。

盈利预测、估值与评级:鉴于公司:1)成本上行周期中盈利弹性提升,覆铜板产品有望持续提价增厚利润;2)高端电子布有望打开成长空间;我们上调2026-27年归母净利润预测28%/26%至50.7亿/60.8亿港元,新增2028年归母净利润预测为67.1亿港元,对应3月16日收盘价分别为14x/11x/10x PE,维持 “买入”评级。

风险提示:覆铜板涨价不及预期;AI数据中心需求不及预期;高端电子布产能投放不及预期。

免责声明

本订阅号是光大证券股份有限公司研究所(以下简称“光大证券研究所”)海外研究团队依法设立、独立运营的官方唯一订阅号。其他任何以光大证券研究所XX研究团队名义注册的、或含有“光大证券研究”、与光大证券研究所品牌名称等相关信息的订阅号均不是光大证券研究所海外研究团队的官方订阅号。

本订阅号所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务。如需了解详细的证券研究信息,请具体参见光大证券研究所发布的完整报告。

在任何情况下,本订阅号所载内容不构成任何投资建议,任何投资者不应将本订阅号所载内容作为投资决策依据,本公司也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅归光大证券股份有限公司所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用。如因侵权行为给光大证券造成任何直接或间接的损失,光大证券保留追究一切法律责任的权利。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

垒富优配提示:文章来自网络,不代表本站观点。